Die Links zu den Rechtsgrundlagen finden Sie am Ende dieser Seite.

Überblick

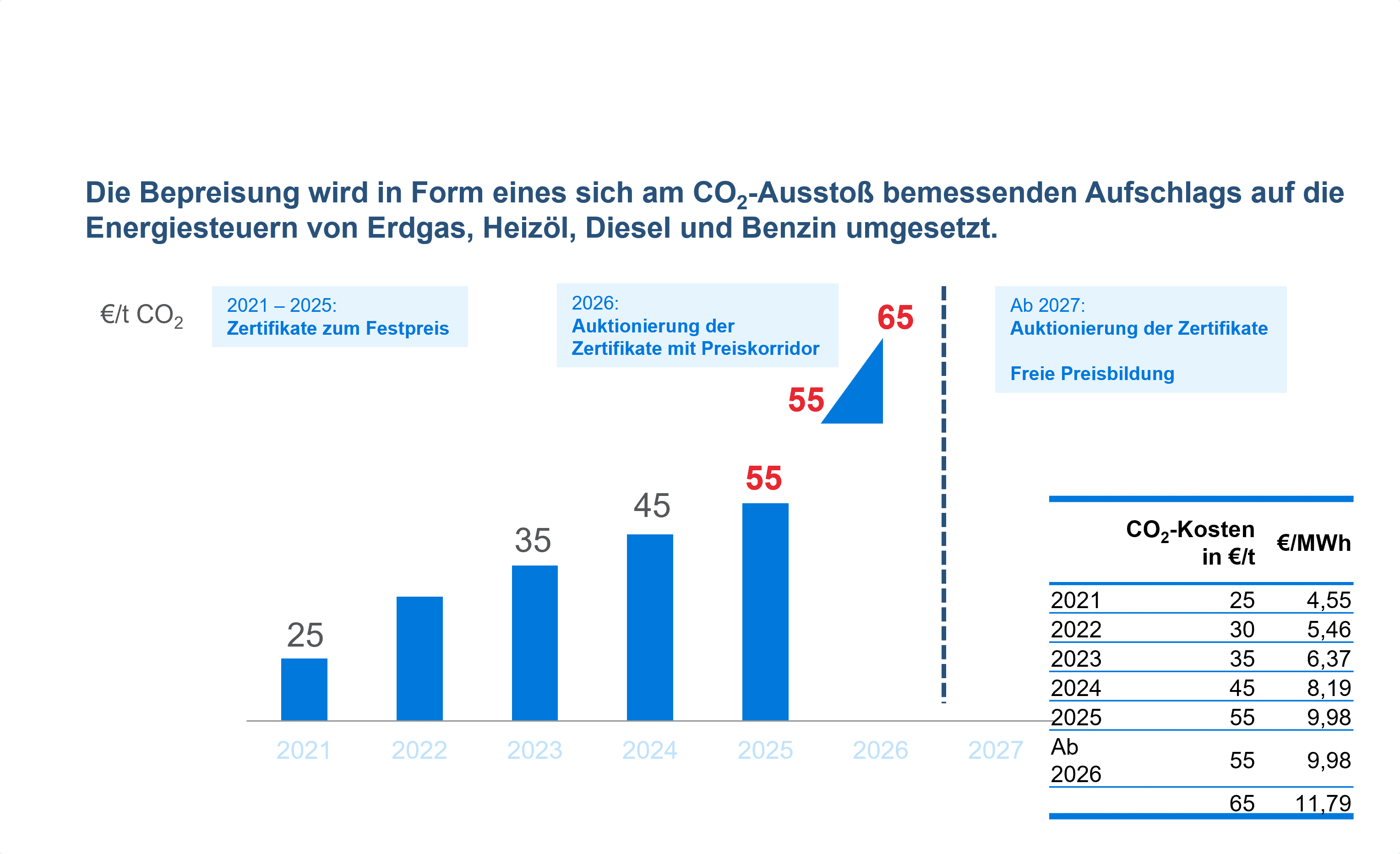

Das Brennstoffemissionshandelsgesetz (BEHG) ist im Rahmen des 2019 veröffentlichten „Klimaschutzpaketes“ der Bundesregierung am 20.12.2019 in Kraft getreten. Das BEHG stellt die Rechtsgrundlage für das nationale Emissionshandelssystem (nEHS) dar.

Das Prinzip ist simpel: Für jede Tonne CO2, die bei der Verbrennung von Brennstoff freigesetzt werden kann, muss seit 2021 ein entsprechendes nEHS-Zertifikat erworben und abgegeben werden.

In Deutschland wurde mit dem nEHS insbesondere der Verkehrs- und Wärmesektor reguliert, die zuvor nicht durch das EU-Emissionshandelssystem (EU-ETS) abgedeckt war.

Während das EU-ETS bereits seit 2005 als zentrales klimapolitisches Instrument energieintensive Industrien und Kraftwerke umfasst, erfolgt nun eine schrittweise Erweiterung auf weitere Sektoren:

Mit der Einführung des EU-Emissionshandelssystems 2 (EU ETS 2) plant die Europäische Union ab 2027 eine Harmonisierung und Vereinheitlichung der Regeln für alle Mitgliedstaaten. Gesetzliche Grundlage für das EU-ETS 2 ist in Deutschland die aktualisierte Fassung des Treibhausgasemissionshandelsgesetzes (TEHG), welches am 5. März 2025 in Kraft getreten ist. Damit soll ein einheitlicher europäischer Preis für Zertifikate auch für Verkehr und Gebäude entstehen, was Effizienzgewinne und eine stärkere Lenkungswirkung verspricht.